90后,刚刚工作没几年,最宏伟的目标是不上班and躺赢,希望一直有钱花。最近开始有人跟我提养老问题,说目前我国基本养老保险的替代率只有40%左右,也就是说退休时的养老金只约等于退休前工资收入水平的40%。

小年轻能不能投养老目标基金?

我们父母这辈人普遍没有形成投资理财的理念和习惯,所有的养老都寄托给了体制,退休之后完全依赖养老金。

而80后和90后,对于生活质量有更高的追求,养老金对于我们这些未来疯狂买买买的小老头和小老太太来说,可能只能满足基本生活了。

因此,为退休选择科学合理的投资工具可能是每一个小年轻未来都需要面临的问题。

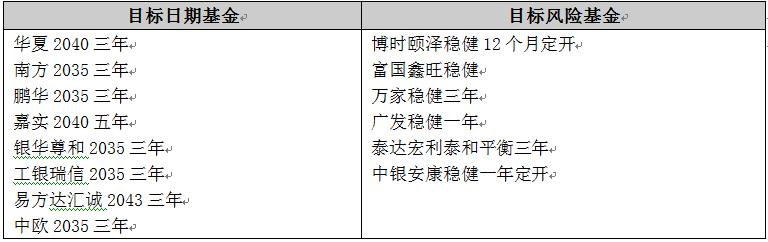

首批获批的14只养老目标基金如下表所示,包括8支目标日期基金和6支目标风险基金。

特别需要注意的是,基金中的“2035”、“2040”、“2043”是以退休日期命名,一般会每隔5年设置一个基金,例如“2040基金”主要是为将在2038年~2042年退休的人群设置的。

其实,如果一个1990年出生的人想提前10年在50岁时候退休,ta就可以通过投资养老目标基金来为自己规划。

关于养老目标基金你需要知道如下几点:

养老目标基金是以追求养老资产的长期稳健增值为目的,鼓励投资者长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。

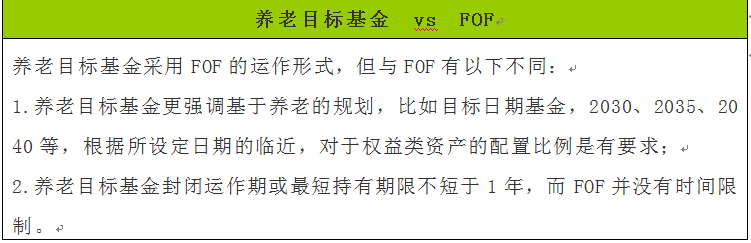

1.养老目标基金主要采用FOF(基金中的基金)的运作形式

——以基金为投资标的,通过在大类资产和基金经理两个层面分散风险,力求稳健。

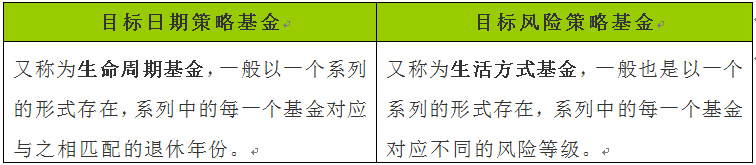

2.养老目标基金主要采用两种投资策略,目标风险策略和目标日期策略

——采用目标日期策略的基金,该类基金是以投资者退休日期为目标,根据不同生命阶段风险承受能力进行投资配置的基金。采用目标风险策略的基金,则根据特定的风险偏好设定权益类和非权益类资产的基准配置比例。

3.养老目标基金定期开放的封闭运作期或投资人最短持有期限不短于1年、3年或5年

——避免短期频繁申购赎回对基金投资策略及业绩产生影响。封闭期内不接受申购与赎回。

4.这项养老与减税计划有三个方面的政策优惠

——个人通过个人商业养老资金账户购买符合规定的产品支出,允许在一定标准内税前扣除;计入个人商业养老资金账户的投资收益,暂不征收个人所得税;个人领取商业养老金时再征收个人所得税。

养老目标基金和其他产品有什么区别呢?

养老目标基金的两种策略要如何选择呢?

所以,在目标日期策略基金可以根据自己当前年龄和退休日期进行选择;而在目标风险策略基金则根据自身的风险偏好选择。

养老目标基金到底好不好?

从目前的信息来看,养老目标基金从资产配置、风险控制以及信息披露等方面都做到了合理、科学。

1.目标风险策略和目标日期策略基金分别根据投资者的退休时间和稳定组合风险决定资产配置比例。

2.养老目标基金会先设定一个目标风险值,利用效用函数,优化求解,得到既定风险下最大化收益的资产配置策略。

3.养老目标基金采用FOF的运作形式,公募基金从运作方式上看,是最规范和最透明的产品之一,投资者可以通过及时的信息发布对自己所投产品实现深入了解。

下面来总结一下

1、养老目标基金均采用FOF的运作形式;主要采用两种投资策略,目标风险策略和目标日期策略;并且存在封闭期。

2、目标风险策略和目标日期策略分别与退休年份和风险等级相对应。

3、养老目标基金与每一个70后、80后、90后都息息相关。

温馨提示:

市场有风险,投资需谨慎。基金投资不同于银行储蓄存款与债券。本文信息仅供投资者参考;投资者有可能获得收益,也有可能损失本金。

请输入验证码