长江日报大武汉客户端10月3日讯(见习记者雷心蕊) 前段时间朋友圈被一则新闻刷屏,一个癌症患者通过120万一针的CAR-T疗法,两个月癌细胞清零出院了。一时间,大家都在感叹医疗技术的进步;同时也都开始默默盘算,假如自己或亲友不幸遇上类似的情况,是否有120万准备来抓住治疗的希望,120万是否就足够了?

重疾的发生的概率不是100%;一旦发生,对生活和财富的摧毁能力却可能是200%。疾病隐患是一种“或有负债”、财富的“隐形杀手”;现在不做提前管理,改天它就能让你负担不起。是否能运用财富管理工具,将损失变得可控,减少意外对个人和家庭资产负债表的影响?这其实就是需要大家正确的认识风险,从做好风险管理开始将资产进行适当配置、做好财富管理。

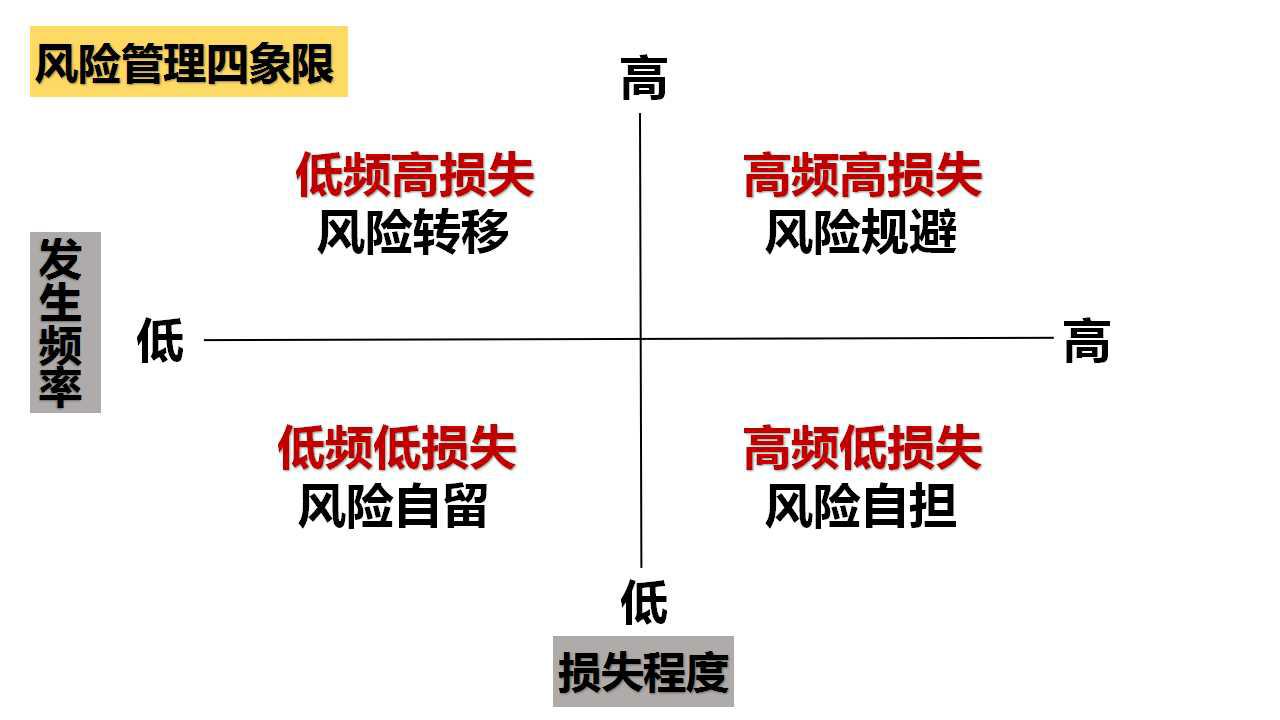

“风险”大家一般理解为一种成本或代价的不确定性,与损失相关联。根据风险发生的频率和可能造成的损失程度,把风险分成四个象限。通过风险管理的四象限图,可以判断哪些风险需要高度重视、哪些需要做好管理。

首先看左下角,低频低损失的风险,发生概率低,损失又很小,比如走路撞到桌子膝盖淤青;右下角代表高频低损失的风险,经常会发生但是造成的影响较小,比如感冒发烧、雨伞丢了。因为造成的损失不大,自己可以承担,一般是建议风险自留,就是如果发生,自己承担损失。

再看右上角的代表,高频高损失的风险,比如酒后驾车、极限运动、去战乱地区旅行这些,这类风险,我们的建议是风险规避,就是不要去做,不要去冒险。

最后看左上角的象限,代表低频高损失的风险,发生频率低,一旦发生损失和影响极大,如重大疾病、意外残疾身故、房子失火、其他重大意外伤害等。这类的风险,我们建议进行风险转移。虽然是高损失,但因为是低频事件,造成很多人都疏于关注不去提前管理风险,最终由自己和家庭来承担损失。在财富管理的角度,利用专业的工具和方法,可以衡量和判断风险可能造成的经济损失,进行相应的风险管理,能减少甚至完全转移风险造成的经济损失。保险就是大众实现风险转移的最佳工具。通过购买保险,能把风险造成的经济损失部分或全部转嫁给保险公司。

招商银行零售客户个人资产配置模型,建议将重疾险和意外险作为个人资产的标配种类,根据专业财富顾问的建议,配置充足的保障。如右图中的王先生和李先生,是生活中再普通和普遍不过的事例。王先生擅于投资但忽视风险,不幸发生时直接承担60万损失,因病负债;李先生未雨绸缪,1万元的保险帮他转移了60万的经济损失,这就是最典型的运用保险工具实现了健康风险管理。

“健康金”是在招商银行免费领取的大病保障保额,保障范围包括恶性肿瘤及125种重大疾病,由用户自行免费领取和积攒大病保障额度;个人总共可以累积的额度上限为1万元。如果你还没有开始配置保险进行健康风险管理,那就不妨先来免费领取“健康金”体验一下吧。

万元健康金,扫码0元领

风险提示:本文数据和示例不作为实际的资产配置建议。

健康金适用《泰康D款团体重大疾病保险》,由泰康养老保险股份有限公司发行与管理,招商银行不承担产品的投资、兑付和管理风险;产品为赠险,无犹豫期,不支持退保。以上宣传资料仅供参考,具体产品责任及责任免除条款等事项以保险条款为准。

【编辑:冀杰】

请输入验证码